Vakuutusmeklaritoimisto Wakio Oy:n avainasiakkuuspäällikkö Kimmo Konttinen summaa, että ylipäätään kiinteistöissä ne osat, jotka ovat kuluneet käyttöikänsä loppuun, eivät kuulu korvattavuuden piiriin. Korvausperusteen syntyminen edellyttää aina äkillistä ja ennalta-arvaamatonta vahinkotapahtumaa laajimmassakin kotivakuutuksessa.

Kotivakuutuksessa voi valita vuototurvan vakuutukseen sisältyväksi tai poistaa kokonaan vakuutuksen korvauspiiristä. Yleisimmin vakuutusyhtiöt käyttävät kotivakuutuksessa nimikettä laaja-, perus- tai suppea kotivakuutus. Suppeimmassa turvassa vuotovahingot ovat ylipäätään aina rajattu pois.

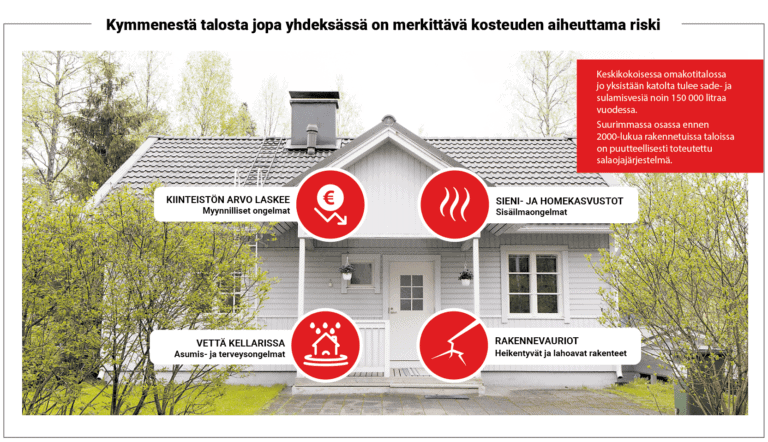

Salaojien, niin kuin rakennusten kaikkien suojaavien rakenteiden kuntoa tulee tarkkailla, ja niitä tulee huoltaa säännöllisesti.

– Salaojia käsitellään vakuutuksissa rakennuksen maanalaisena ja ulkopuolisena putkistona, joissa on hyvin paljon rajoitteita korvattavuuden ehtoihin. Korvausta ei myönnetä vahingosta, jonka on aiheuttanut esimerkiksi kuluminen, syöpyminen, routiminen, maan painuminen tai maan kosteus, luettelee Kimmo.

– Jos nyt jokin esimerkki pitäisi keksiä sellaisesta laajemman kotivakuutuksen äkillisestä, ennalta-arvaamattomasta tapahtumasta, joka voisi oikeuttaa korvauksiin, niin sellainen voisi olla lapsen tiputtama pallo tarkistuskaivosta salaojaputkistoon. Jos pallo tukkii putkiston ja tulviminen on äkillinen, voisi mahdollisesti syntyä korvausperuste laajemmassa kotivakuutuksessa.

Tutustu kunnolla vakuutusehtoihin

Kimmo kehottaa tutustumaan kotivakuutuksen sekä kiinteistövakuutuksen ehtoihin. Taloyhtiöissä ja muissa kiinteistöissä pätevät samat rajoitukset kuin omakotitaloissakin. Salaojien, niin kuin rakennusten kaikkien suojaavien rakenteiden kuntoa tulee tarkkailla, ja niitä tulee huoltaa säännöllisesti. Korjaustoimenpiteillä pystytään pidentämään rakennuksen teknisten osien, kuten perustusten käyttöikää. Lisäksi ehkäistään vahinkoja, jotka muutoinkin ovat pääasiassa rajattu koti- ja kiinteistövakuutuksien korvauspiirin ulkopuolille, ja jotka luonnostaan ovat kiinteistönomistajan omalla vastuulla.

– Jos kosteusvahinkoja pääsee huollon laiminlyönnin takia syntymään, kiinteistön todellinen arvo laskee huomattavasti. Se jää omasta pussista maksettavaksi, koska vakuutus ei niissä tilanteissa valitettavasti auta.